買結構商品 搞懂「稅」事

【經濟日報╱記者呂郁青】

想買結構式商品,得先看看發行的機構,免得隔年意外收到財產交易申報單。

愈來愈多民眾向金融機構買結構型商品投資,但去年開始,已買了好幾年結構商品的小王,突然收到好幾張報稅單據,向銀行理專詢問後才知道,原來跟不同發行商購買的結構型商品,竟然有不一樣的課稅方式。

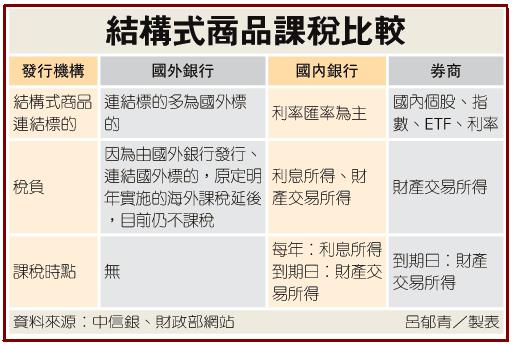

在結構式商品課稅新制上路後,許多人搞不清楚為什麼跟銀行買的不用課稅,跟券商買的卻要課稅。銀行主管解釋,結構式商品分為三大類,由國內銀行與券商發行的結構商品都得報稅,但由海外投資銀行發行、連結國外標的的結構商品則免稅。

根據玉山銀行的解釋,結構型商品(Structured

Notes)又稱連動式債券,是指透過財務工程技術,針對投資者對於市場不同預期,以拆解或組合衍生性金融商品,包括股票、一籃子股票、指數、一籃子指數、利率、貨幣、基金、商品及信用等,搭配零息票券的方式,組合成各種報酬型態的商品。

結構型商品其實泛指結合固定收益產品,如定期存款或債券及衍生性金融商品,例如選擇權的投資工具。

由於發行機構與連結標的都各分為國內外業者,銀行主管指出,簡單區分原則是,國外不用課稅,國內要課稅。

境外發行機構且連結海外標的連動債,由於海外所得課徵最低稅負可能延後一年,因此目前國內民眾在一般商業銀行申購的連動債仍然免稅,不需申報所得,也無法申報所得損失來扣抵未來三年的財產交易所得。

但國內銀行發行存款加上選擇權的組合式商品,除了利息所得要申報,有賺錢也得申報財產交易所得。

稅法規定,民眾每年享有27萬元的儲蓄投資特別扣除額,納稅義務人本人、配偶和受扶養親屬的利息收入都共用這27萬元的額度。

而國內券商發行保本型、股權連結型這類結構型商品也要課稅。民眾必須在連動債的契約到期後,將契約期間內轉取的收入,像是分配收益、提前解約金以及到期結算金額,扣掉原始投資金額、手續費等成本及必要費用,有賺錢就必須申報財產交易所得,賠錢也可以在報稅年度和以後三年扣抵財產交易所得。

不同發行機構,怎麼稅,報你知:

【2008/08/28 經濟日報】

★★★繼續教育演講會,主題《用三大年金站穩市場商機》

,將於9/26(台中)、9/27(高雄)、10/4(台北)

隆重推出,特邀

《 鄭 義 博士 》精心傳授,報名表,歡迎下載

即刻報名

額滿即止。