事故損害不一 宜慎選適切地震險

【工商時報 黃惠聆/台北報導】2018.02.09

地震事故損害不一,基本地震險保費雖低,但理賠標準嚴格且理賠金額不高,產險業者表示,加保擴大地震險、超額地震險,或者直接投保「居家綜合險」每年多付一點保費,能有較完整的保障。

民眾應銀行要求所投保住宅地震基本保險,每年保險費只要1,350元,當房屋全倒或半倒且不堪使用時,有150萬元及20萬元的臨時住宿費用,產險業者表示,投保住宅地震基本險能被理賠必須經住宅地震基本保險合格評估人員評定、或經建築師公會或結構、土木、大地等技師公會鑑定為「不堪居住必須拆除重建」或「非經修復不適居住且修復費用為危險發生時之重置成本50%以上等」才理賠。

但民眾如果向銀行貸款而投保住宅地震險,發生地震事故致房屋全損時,產險業者表示,除臨時住宿費用全額支付被保險人外,在債權範圍內,理賠金60%會優先清償給貸款銀行,也就是90萬元需先給銀行,民眾只能拿60萬元。

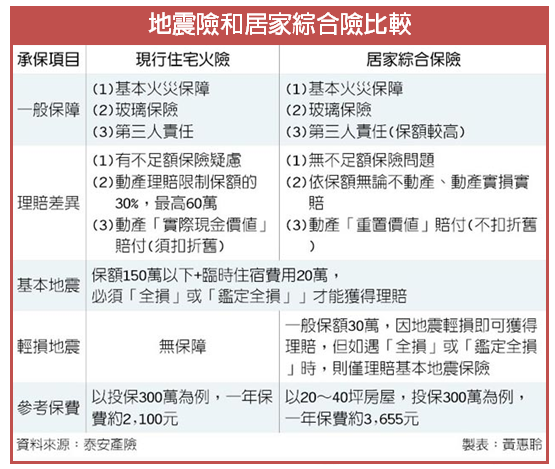

國泰產險表示,住宅地震基本險為921大地震後推動的政策保險,其承保住宅建築物因地震事故發生,導致全損或損失程度達50%以上者才會依約定保險金額全額理賠,惟保額上限為150萬元。如果房屋價值高於新台幣150萬元者,可加保「超額地震保險」;若想增加保障範圍及保險金額,如裝潢、傢俱、部分損失,則可以加保「擴大地震保險」。

泰安產險表示,一般需先保火險才能投保地震險,市場普遍常見的有四種地震險,因「基本地震險」只保障房屋全倒與鑑定全倒最高150萬元及20萬元臨時住宿費用,所以,民眾可以加保「輕損地震險」,該險種是針對房屋部份損毀,如牆壁龜裂、磁磚破裂等;「超額地震險」是為了填補基本地震險在房屋造價超過150萬元所設計,適用於造價較高的房屋額外加保;「擴大地震險」則是結合輕損地震險與超額地震險的優點,保費也較高。

泰安產險表示,目前尚未投保火險或地震險的屋主,無論有沒有房貸,都應提高風險意識。房屋投保只需考量房屋造價,不必考量土地價值,以30坪的房屋投保保額300萬元為例,一年住宅火險及基本地震險保費2千元左右,若不知道要如何投保地震險,可以直接投保「居家綜合險」即可不用擔心理賠時尚須計算不足額比例分攤、折舊、自負額等,年保費約3千元。