股利所得新制 甲乙兩案擇一

【工商時報 劉懿慧/台北報導】2017.09.02

對於股利所得新制,財政部提出甲、乙兩案,甲案稽徵方便;乙案合併計稅可退稅對小股民有利,但單一稅率對大股東較有利。財政部長許虞哲表示,兩者各有優缺點,未來政院將參考各界意見,選一案拍板後再送進立院。

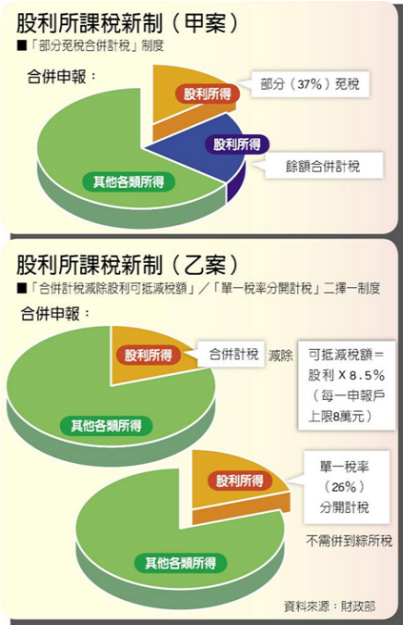

財政部指出,股利所得改革甲案為「股利所得37%免稅」,是全體股東一體適用,適度降低稅負,提升主要股東投資意願,其優點為稽徵、計算皆簡便。

財政部指出,股利所得改革甲案為「股利所得37%免稅」,是全體股東一體適用,適度降低稅負,提升主要股東投資意願,其優點為稽徵、計算皆簡便。

乙案為「可抵減稅額8.5%(上限8萬)合併計稅」與「單一稅率26%分開計稅」二擇一,前者較適用於一般小股民,後者對大股東較有利,可適度降低其稅率。此案對於中低股利所得者享有抵稅優惠,高股利所得者可負擔合理稅負,雖較不簡便,但兼顧租稅公平。

此次稅改也調升標扣額、薪扣額及身心障礙特別扣除額,KPMG安侯建業聯合會計師事務所專業組織策略長張芷舉例,若以雙薪夫妻扶養兩名小孩的4口之家為例,若夫妻兩人的所得維持149萬元,所得淨額可降至57萬元,只要繳3萬600元的所得稅,減少應納稅額達1萬7,280元,比率達36%。

除了夫妻有感外,資誠聯合會計師事務所會計師洪連盛指出,刪除45%稅率級距,也讓公司在吸引及留任高級人才時,可以降低高階員工的稅負負擔,以一個年薪1,500萬的單身高階人才為例,因薪扣額及標扣額調升,加上僅適用40%稅率級距,將可節省25萬2,050的稅金。

但也有不具名會計師指出,此次還是有高、低所得者稅制不公問題,營利事業的部分「明升暗降」,綜所稅率級距從45%降至40%、股利所得新制等,都是高所得者受益較多,雖低所得者也在薪扣跟標扣上受惠,但有種「高所得者吃肉、低所得者喝湯」之感。

股利所得甲乙案孰優

財政部周末加班幫你算

【聯合報 記者孫中英】2017-09-02 16:05

財政部昨天發布全民稅改方案,擔心股民不清楚股利所得怎麼算。儘管今天(2日)是周六,財政部仍主動發布新聞稿,還特別幫「仰賴股利退休族」及「受薪階段上班族」兩類族群試算股利如何計稅。不過不管是甲或乙案,現在都沒定案,要留待行政院決定。

財政部表示,針對內資股利所得課稅,擬出甲、乙二案,甲案採「定率免稅」,即股利的固定比率、37%免稅,餘額63%併同其他類別所得計入綜合所得總額,可減除免稅額、扣除額,按淨額適用累進稅率5%至40%課稅。

乙案則是

「二擇一」擇優適用:(1)是股利併同其他類別所得計入綜合所得總額,可減除免稅額、扣除額,按淨額適用累進稅率計算應納稅額,再按股利8.5%計算可抵減稅額(上限8萬),抵減有餘可以退稅,一般為適用稅率5%、12%或20%的人選用。(2)是股利按26%稅率分開計算稅額,合併報繳。一般為適用稅率30%或40%的人選用。

財政部舉例,若是「仰賴股利養老的退休族」,假設夫妻兩人每年除領取退休金、存款利息收入外,有股利收入62萬元(按平均市場殖利率5%計算,本金約當1,240萬元),若選甲案、股利所得62萬元-股利免稅金額22.94萬元(=62萬元*37%)-免稅額17.6萬元(=8.8萬元*2人)-標準扣除額22萬元=課稅所得0元,結果是「無須繳稅」。

若選乙案第(1)種方式,夫妻倆人股利62萬元-免稅額17.6萬元(=8.8萬元*2人)-標準扣除額22萬元=課稅所得22.4萬元,得出應納稅額為1.12萬元(=22.4萬元*5%)。若選乙案第(2)種方式,即選股利抵減稅額方法,可抵減稅額為5.27萬元(=62萬元*8.5%,沒有超過上限8萬元,可足額抵減5.27萬元),反而可以退稅4.15萬元(=1.12萬元-5.27萬元)

如果是受薪階級以存款投資股市的上班族,財政部舉例,假設夫妻2人(單薪)家庭年薪60萬元,每年股利收入5萬元(按平均市場殖利率5%計算,本金約當為100萬元),若選擇甲案:薪資60萬元+股利5萬元-股利免稅金額為1.85萬元(=5萬元*37%)-免稅額17.6萬元(=8.8萬元*2人)-標準扣除額22萬元-薪資所得特別扣除額18萬元=課稅所得5.55萬元,應納稅額為2,775元(=5.55萬元*5%)。若選擇乙案,上班族夫妻股利5萬的應納稅額各為3,700元或退稅550元。

財政部表示,前述例子,對仰賴股利養老的退休族,每年股利62萬元(每月收入約5萬元),甲案下,毋須繳稅,乙案則可退稅。對受薪階級以理財投資的人來說,由於股利金額不大,甲、乙案差異較小。

財政部表示,股利所得「甲案」,無論股利高低,都按相同比率減稅,容易瞭解且計算簡便「股利高者享受較高免稅金額」,但餘額併同其他類別所得適用累進稅率,較符合所得高者、多繳稅的公平概念。乙案,因股利課稅二擇一,所得人須選擇對自己最有利的方式,不易瞭解且複雜些,但可透過綜合所得稅申報軟體或稅額試算減少所得人選擇的困擾。