保單轉換 變換前…先試算

【經濟日報╱記者蔡靜紋/台北報導】2014/08/29

我到底要不要申請保單轉換?是金管會開放保單活化業務後,民眾心中最大的疑問。為使民眾了解權益,金管會已責成壽險公會製作試算表,供民眾參考比對;壽險業者表示,民眾選擇保單轉換時,應拿出手中所有保單同時比較,選擇最有利的保單轉換,也未必一定要轉換。

目前各家壽險公司準備保單轉換業務最積極的是國泰人壽,已推出三張專屬的轉換保單,從其保單架構,民眾可概略看出手中保單轉換的價值。

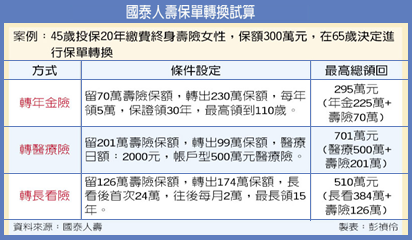

舉例來說,65歲陳小姐有一張保額300萬元國泰人壽終身壽險,45歲時投保,考慮年事漸高後可能有龐大醫療或長期看護開銷,不想造成家人負擔,希望以部份保額轉換「國泰人壽樂轉健康住院醫療終身保險」。以換得住院日額2,000元、最高500萬元醫療帳戶試算,陳小姐還可保留舊壽險保單的201萬元身故保障。

【2014/08/29 經濟日報】

投保壽險 不再死後才能領

【中國時報 洪正吉/台北報導】2014-08-29 02:31

壽險不再死後才能領!金管會宣布,傳統壽險保單即日起可轉為健康醫療險、長照險或遞延年金險,轉換條件依原投保年齡及累積的保單價值準備金,另外還有3年反悔期,包括國壽人壽及新光人壽都表態搶進。

壽險不再死後才能領!金管會宣布,傳統壽險保單即日起可轉為健康醫療險、長照險或遞延年金險,轉換條件依原投保年齡及累積的保單價值準備金,另外還有3年反悔期,包括國壽人壽及新光人壽都表態搶進。

傳統壽險保單因為強調家庭生活保障,許多民眾因此抱怨,繳了一堆保費,而且一繳20、30年,結果都是保險公司賺錢,自己完全用不到。為此,金管會決定推動保單活化,讓傳統壽險保單的受益人變成自己。

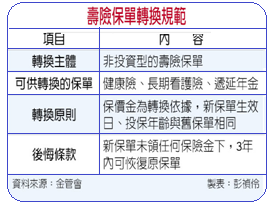

金管會表示,即日起民眾可將非投資型的壽險契約,申請轉換成同一家公司的健康醫療險、長照險及遞延年金險,轉換後保險契約的生效日及投保年齡都維持不變。

為避免糾紛,轉換前保險公司必須對要保人或被保險人進行適合度評估,轉換生效後還要全面電訪並錄音存檔。除了轉換後已開始給付保險金或已有理賠記錄,或原保單的保險事故已發生等少數例外情形外,保戶都可在3年內要求回復原契約。

由於保戶買的傳統壽險都是早期高利率商品,基於公平合理性,金管會說,對於不同保險契約間轉換,各公司應以保單價值準備金,作為計算退補差額基礎。但原保單如果已約定採解約金計算,且轉換時以解約金計算對保戶有利者,可以解約金為基礎。

對於外界質疑,保險公司早期高利率壽險保單已開始滿期,造成保險公司有資金流動的壓力,因此保單轉換措施是在幫保險公司解套。金管會對此說,這項措施是提供保戶一個調整的機會,而且有3年的反悔期,沒有好處保戶可以不要轉。

金管會強調,即起開放後,只要壽險公司完成準備,就可自行推出,轉換條件及內容都依各公司及商品而定,不會統一規範。

壽險活著也能領 保單轉換即日生效

【工商時報 記者彭禎伶/台北報導】2014-08-29 02:30

保單不再只是遺產。金管會昨(28)日宣布,舊保單轉換即日起跑,准許壽險公司提供非投資型壽險保單的保戶,可轉換為健康險(俗稱醫療險)、長期看護險、遞延年金等,但要求壽險公司不得提供業務員任何保單轉換佣金或獎金,且保戶有3年的後悔期。

保單不再只是遺產。金管會昨(28)日宣布,舊保單轉換即日起跑,准許壽險公司提供非投資型壽險保單的保戶,可轉換為健康險(俗稱醫療險)、長期看護險、遞延年金等,但要求壽險公司不得提供業務員任何保單轉換佣金或獎金,且保戶有3年的後悔期。

若以被保險人年逾50歲以上、保單只剩下純死亡保障者計算,估計全台壽險業界應有300∼400萬張只有死亡保障的老壽險保單,保價金超過新台幣1兆元。

壽險業爭取近3年,保險局終於在昨天備查壽險公會的保單轉換自律規範,由於公會還有些文字要調整,估計各壽險公司會在9月起讓保戶申請保單轉換。

新光人壽表示,已繳費期滿保單共有208萬張,可供保單轉換保價金高達數千億元,新壽會提供長看險、健康險保單等讓保戶選擇,前提是保戶須自願轉換。

國泰人壽指出,已篩選出被保險人年逾50歲、保單只剩純死亡保障者(有生存或還本金者剔除)共有100萬張保單,保價金達4,000多億元,這些是可能會進行保單轉換客群。

保單轉換原則是以保單價值準備金(即保單多年複利增值後的現金價值)為依據,轉換後保價金不變,同時是用保戶當初投保舊保單年齡計算保費,若新保單完全沒領過保險金,保戶在保單轉換後3年內可以無條件反悔,換回舊保單。

保險局副局長張玉煇提醒,若已生病申請醫療理賠、領過年金,即算享受新保單的好處,不能後悔,否則對壽險公司不合理。

保險局表示,主要是因應高齡化社會需求,有些保戶可能手中有保單,卻沒有足夠的醫療或養老金,讓保戶可用舊保單去換活著時用得到的新保單,即金管會主委曾銘宗曾說,與其死了變遺產或根本沒人繼承,不如活著時可以用得上。

為保障保戶,避免壽險公司為減輕利差損誘勸保戶進行保單轉換,保險局要求壽險公司要電話全程錄音保存,同時不得提供業務員保單轉換佣金或獎金,並要提供保戶轉換前後利益比照表、權益說明及相關確認書等。

壽險保單 可轉換醫療險、年金險

【聯合報╱記者孫中英/台北報導】2014.08.29 04:56 am

壽險業即日起可提供保戶做保單轉換。金管會昨天備查壽險公會「人身保險業保險契約轉換及繳費年期變更自律規範」,開放保單做功能性轉換,即壽險保單可轉成醫療險或年金險。國泰人壽也立即宣布,將率先提供保戶保單轉換服務。

國泰人壽營業企劃部經理陳萬祥表示,透過保單轉換,原本只能在過世後留給家人的保險金,現在就可轉換成為「活著時、自己能用到的資產」,等於加碼自己的退休金,且不須多繳保費。

陳萬祥舉例,65歲王太太在45歲時投保300萬元終身壽險,她決定將99萬元保額轉成終身醫療險、留下壽險保額201萬元;王太太可換到500萬元帳戶型終身醫療險、住院日額保障2000元。陳萬祥說,王太太除500萬元醫療險保障外,還有原來的201萬元身故保障,未來最高總領回金額達701萬元。

陳萬祥舉例,65歲王太太在45歲時投保300萬元終身壽險,她決定將99萬元保額轉成終身醫療險、留下壽險保額201萬元;王太太可換到500萬元帳戶型終身醫療險、住院日額保障2000元。陳萬祥說,王太太除500萬元醫療險保障外,還有原來的201萬元身故保障,未來最高總領回金額達701萬元。

金管會保險局副局長張玉煇表示,壽險業過去就可提供保單轉換,此次是新增保單轉換定義,開放保單做「功能性」轉換;即消費者可將傳統壽險保單,轉成健康險(含長期照護險)或遞延年金險,但轉換後,保險契約生效日及投保年齡維持不變,且保單價值準備金不能減損。

像前述案例,王太太在45歲時買終身壽險,雖然現已65歲,但轉成終身醫療險後,終身醫療險的投保年齡為45歲、而不是65歲。

張玉煇說,壽險公司推出保單轉換,可以讓保戶知道,但業務員不能主動向保戶推銷,且提供保單轉換服務,一律不准收佣金;且轉換生效後,壽險業須全面電訪並錄音存檔。

若轉換生效後,保戶後悔,3年內可回復成原契約。但轉換後若已開始理賠,保戶則不能反悔轉回原契約;若壽險業者不當引導,只要保戶舉證,無論轉換幾年,都可回復。

【2014/08/29 聯合報】

三步驟 保單轉換不吃虧

【工商時報 記者彭禎伶/台北報導】2014-08-29 02:30

舊保單轉換須注意什麼?國壽發言人林昭廷強調,保單轉換首先須客戶自願,最好主動找上自家壽險公司或業務員,第二步是保戶可先進行保單檢視、需求分析,了解還有哪些保單需求,第三才是進行各種方案評估,如舊保單部分解約、投保新保單、保單轉換等,保戶可以自己選擇最划算的方式。

舊保單轉換須注意什麼?國壽發言人林昭廷強調,保單轉換首先須客戶自願,最好主動找上自家壽險公司或業務員,第二步是保戶可先進行保單檢視、需求分析,了解還有哪些保單需求,第三才是進行各種方案評估,如舊保單部分解約、投保新保單、保單轉換等,保戶可以自己選擇最划算的方式。

因應舊保單轉換起跑,國壽昨晚率先宣布已備妥三張「專供保單轉換」的新保單,即帳戶型醫療險、長看險及遞延年金險,都比目前市場上保單「便宜」、預定利率較高,如年金險目前市場預定利率約1.5%,國壽則提供3%保單,醫療險部分則是以舊保單投保年齡計算保費,有些可比現在投保省一半以上保費。

林昭廷表示,很多早年投保的保戶現在子女都長大成人,不需要這麼多死亡保障,但早年投保的醫療險可能日額1,000元,現在住院單人房自費3,000∼9,000元不等,就可考慮用保單轉換方式增加醫療險保障。

國壽也提供案例,如以65歲女性,在45歲時投保終身壽險保額300萬元,繳費20年共繳114萬元,到65歲時保價金約123萬元,若轉換為帳戶型醫療險,日額2,000元、帳戶最高500萬元來看,以65歲投保、繳費10年共要86萬元保費,若保單轉換,可用45歲年齡計算保費,只要扣37.6萬元的保價金,等於比現階段投保一張新醫療險保單,省了48萬多元的保費,且舊保單還保留201萬元的壽險保障。

若長看險2萬元保額,即一旦發生事故先給12倍保額,即24萬元,之後每年24萬,最多給15年,若以65歲年齡投保,總保費要123萬元,但若用保單轉換,45歲年齡投保,只要扣保價金66萬元,舊保單還能保留126萬元的死亡保障。

林昭廷表示,舊保單轉醫療險或長看險,最重要是可回溯舊保單的投保年齡,在日本是用轉換當時年齡計算保費,台灣等於是相對優惠的條件,如現在50∼60歲保戶,買新的醫療險幾乎都很貴。

至於轉換年金部分,保戶可以與保單部分解約比較,年金險通常會有保證給付年期,國壽提供保證給付30年,最高給付到110歲,如轉換一年領5萬元年金,至少可領150萬元,即便期間身故也可將未領完金額給付給遺族,但若65歲轉換,活到110歲,則最多領225萬元。