雙險合一 開店「頭家」有保障

【經濟日報╱記者陳怡慈/台北報導】2013.11.13

「頭家」不好做,既要防範店裡失火、又得因應民眾求償,有產險業者同時結合這兩項開店常見風險,以平均保費較市售商品便宜20%搶市,承保對象包括:餐廳、飲料店、安親班、診所、照相館等44種行業。

「頭家」不好做,既要防範店裡失火、又得因應民眾求償,有產險業者同時結合這兩項開店常見風險,以平均保費較市售商品便宜20%搶市,承保對象包括:餐廳、飲料店、安親班、診所、照相館等44種行業。

生活周遭有許多開店業者,小從飲料店、大到餐廳與賣場,經營上常見風險包括:火災、客人受傷與財物損失,成為老闆們努力背後的隱憂。

上述兩種風險,目前分別為「商業火險」與「公共意外責任險」的承保範圍,店家若要投保,必須填寫兩份要保書。

產險業目前也有所謂的「店家綜合保險」,包括:第一、華南、新安東京等都有推出,不過,店家必須一次投保四項,包括:火災、公共意外、玻璃與現金保險。

其中,玻璃保險與現金保險,例如大片玻璃被砸壞、現金被偷搶等,有許多除外不保狀況,爭議也多,例如,收銀機內現金被火災延燒,到底賠不賠,不利產險業務員對店家進行解說。

為改善上述缺失,臺產首創結合商業火險與公共意外責任險,一方面簡化投保流程,一次只要填寫一份要保書;另方面簡化商品內涵,針對最常見的火災與公共意外責任出擊。

臺產企業保險行銷部副理林峰源表示,以新北市中和區60坪餐廳

(鋼筋混凝土造,5層樓建築的1樓)為例,投保商火總保額360萬元與公共意外2,400萬元(每人傷亡最高200萬、每事故最高1000萬、每事故財損最高200萬元),店家若分別投保,年繳保費合計7,480元。

臺產公司推出「一間二顧」專案,首創結合商火與公共意外責任保障,因降低核保作業成本,加上一次鎖定44種行業,各業均攤風險下,以上述情況為例,保費只要4,711

,等於一舉便宜37%。林峰源說,各行業理賠情況不同,「一間二顧」承保對象包括:辦公室、電器行、自行車店、文具行、機車行、中西藥店、寵物店、花店等44種,平均而言,保費比分別投保便宜20%。

店家投保前 留意三重點

【經濟日報╱記者陳怡慈/台北報導】2013/11/13

產險業者推出二合一的商店火災加公共意外險,平均較市售商品便宜20%;不過,天下沒有白吃的午餐,仍有承保對象、自負額、求償期間等三點須要留意。

產險業者推出二合一的商店火災加公共意外險,平均較市售商品便宜20%;不過,天下沒有白吃的午餐,仍有承保對象、自負額、求償期間等三點須要留意。

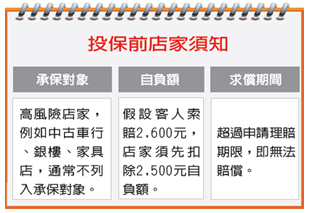

產險業者指出,臺產採專案型態、低價搶市,旨在訴求方便、便宜,因而高風險的店家,必然不會列入承保對象,例如:中古車行、銀樓、家具店等。

中古車行通常需要給客人試車,車內有油,容易引發火災;銀樓內有黃金與珠寶,黃金燒不壞、珠寶通常屍骨無存,為避免爭議,火災保險通常不保黃金與珠寶。至於家具店,一旦失火,容易全部燒光光,理賠風險高。

其次,公共意外責任險,通常會有自負額,臺產採專案包裝,還是難逃自負額要求,其「一間二顧」專案,就有每事故自負額2,500元的規定。

假設客人用餐時受傷,向店家索賠2,600元,商店向產險公司求償,因須扣除2,500元自負額,店家最後只會拿到100元。

另外,火災與公共意外責任,一般有事故發生後,兩年之內必須求償的規定,如果店家超過兩年才向產險公司申請理賠,可能無法獲得賠償。