員工分紅 證所稅成本 98年是關鍵

【工商時報 記者林淑慧/台北報導】2013.08.06

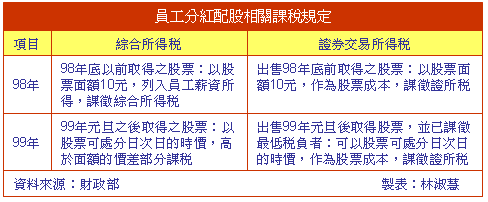

新版證所稅上路,員工分紅配股,或受讓公司庫藏股而取得股票者,證所稅的課徵成本,該如何認定?98年是關鍵。

財政部表示,在98年底促產條例落日之前,取得配股的投資人,將以每股面額10元,作為股票成本計算證所稅。

至於99年元旦以後取得的員工分紅配股,由於在配股當下,已用股票可處分日次日的「時價」作為課稅基礎,先行向員工課徵所得稅,因此,在計算證所稅時,財政部准許以時價作為股票成本,避免認股所得因股價波動大,導致稅負過重。

財政部甫完成所得稅法施行細則修正草案,針對員工分紅配股的證所稅成本認定原則,官員已將「遊戲規則」明訂入細則當中,這項新規定也將回溯自今年元旦起實施。

安永會計師楊建華指出,這項規定頒布後,除了明訂員工分紅配股課徵證所稅的成本原則,同時關鍵在於,只有在取得分紅配股時,併計其他所得達到基本稅額門檻,要繳納最低稅負制的投資人,售股所得的成本才能夠提高以「時價」計算。

財政部官員指出,促進產業升級條例在98年12月31日落日,在此之前所取得的員工分紅配股,依照稅法規定,按股票面額課徵所得稅,99年元旦以後取得的分紅配股,則按股票可處分日次日之時價與股票面額的差額,計入基本所得額內,以最低稅負制課稅。

因此,財政部以上述的課稅基礎,作為證所稅的成本認定原則,除了是現行稅法的延續之外,在施行細則中增訂這條新的規定,也有助於納稅義務人遵循,避免徵納雙方有所爭議。