夫妻分開計稅 高所得受惠大

【聯合報╱記者羅兩莎、楊湘鈞/台北報導】 2013.03.15

後年五月申報明年綜合所得稅時,夫妻各類所得都可選擇分開計稅,終結婚姻懲罰。財政部官員昨天表示,所得種類多、高收入的夫妻將受惠最大。

財政部初步預估,新增夫妻各類所得可分開計算稅額的方式,國庫每年稅收將減少一百六十五億元。

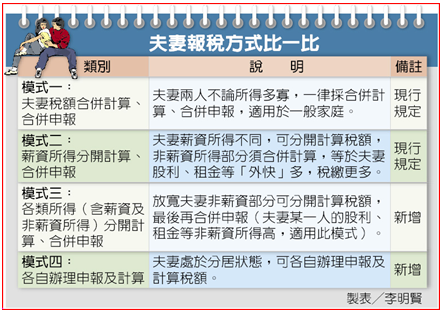

目前夫妻報稅有兩種方式,一是「全部所得都合併計稅」,或將夫或妻的「薪資所得」單獨計稅後再合併申報。後年起,夫妻將再增加一種計稅選擇,即夫妻可將包括薪資、股利、執行業務等十大類所得,完全分開計稅。

官員說,夫妻合併報稅計算方式增加到三種後,現有的五百五十萬個申報家庭,凡是夫妻申報者均將受惠;但減稅受惠最大是高所得家庭最有利,一般雙薪家庭受惠有限。

至於新增報稅方式後,夫妻該如何報稅才最有利?官員建議,報稅時,夫妻最好將三種方式都試算一遍,選擇最有利的方式報稅;未來報稅軟體也會新增電腦試算,提供便民的計稅服務。

夫妻股利存款可分開計 報稅省很大

【中國時報 李明賢/台北報導】2013-03-15 01:15

行政院院會昨通過《所得稅法》第十五條修正草案,放寬夫妻報稅時,包括股利、租金等非薪資所得可分開計算稅額;若夫妻分居,兩人也可各自申報所得稅,婚姻族的租稅負擔可望減輕。新制預定明年上路,民眾最快一○四年五月報稅即可適用。

行政院院會昨通過《所得稅法》第十五條修正草案,放寬夫妻報稅時,包括股利、租金等非薪資所得可分開計算稅額;若夫妻分居,兩人也可各自申報所得稅,婚姻族的租稅負擔可望減輕。新制預定明年上路,民眾最快一○四年五月報稅即可適用。

全國約有兩百多萬對夫妻納稅戶,依照財政部推算,倘若採夫妻非薪資所得部分可分開計算稅額,國庫每年減少稅收一六五億元。

有關夫妻報稅,現行制度有兩種模式,一,夫妻全部薪資合併計算;二,夫妻薪資所得分開計算、合併申報。這次《所得稅法》修正草案新增兩種模式,其一是,各類所得(含薪資及非薪資所得)分開計算,民眾可選擇最有利的方式報稅。

新增第二種模式則是夫妻處於分居狀態,兩人可各自申報所得稅。至於「分居」狀態夫妻如何定義、分開申報有何規定,草案授權財政部另訂法規認定。

換言之,所得稅法修正通過後,夫妻非薪資所得可採取分開計算稅額,未來包括股市大戶、炒房投資客、高存款族、包租公婆等外快多的婚姻族將成為最大受惠者,避免另一方外快太多,導致稅額爆增。

行政院這次修訂《所得稅法》,起因是因北市一名蔡姓婦人與丈夫分居多年,報稅時未合併申報丈夫所得和利息所得四千餘萬元,被要求補繳五十四萬多元稅金,蔡婦聲請釋憲。大法官會議認定,夫妻非薪資所得強制合併計算,違反平等原則,形同對婚姻的懲罰,強制明年起失效。

行政院長江宜樺表示,本次所得稅法修正,也是為符合司法院釋字第六九六號意旨,避免因婚姻關係導致稅捐負擔的差別待遇,以符合憲法平等原則及租稅公平,財政部應積極與立法院朝野黨團溝通,儘速完成修法。

夫妻申報所得稅,三選一

【工商時報─記者呂雪彗/台北報導】2013-03-15 08:17

行政院會昨(14)日通過所得稅法第15條修正草案,增訂夫妻報稅,可以選擇各項所得分開計稅,夫或妻可先減除個人免稅額及儲蓄投資特別扣除額等5項扣除額,再合併申報,稅負將大幅減輕。

行政院會昨(14)日通過所得稅法第15條修正草案,增訂夫妻報稅,可以選擇各項所得分開計稅,夫或妻可先減除個人免稅額及儲蓄投資特別扣除額等5項扣除額,再合併申報,稅負將大幅減輕。

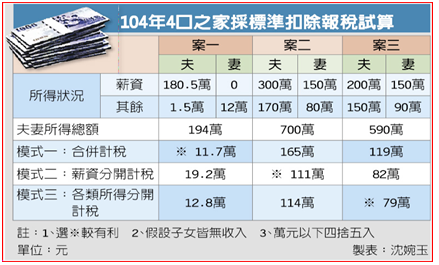

這項修法明定自103年元旦施行,104年5月報稅適用。據財政部以99年度綜所稅資料推估稅損約165億元。

司法院大法官於101年1月20日做出釋字第696號解釋令,指出現行所得稅法第15條第1項規定,夫妻非薪資所得須合併申報所得稅制度,造成已婚者與單身者稅捐負擔差異,「形同對婚姻的懲罰」,有違憲之虞,宣告該法條將於103年1月19日失效。

財政部所提所得稅法第15條修正草案,增訂一項各類所得(含薪資、非薪資所得),夫妻可分開計算稅額,但仍採合併申報。財政部指出,夫妻若感情不睦或婚姻暴力等因素「分居」,客觀上無法共同生活,同意可各自分開計算稅額,各自結算申報,對「分居」狀態定義,財政部將會訂出解釋函有所認定。

夫妻報稅未來可有三種選擇方式:一、全部合併計算,二、薪資所得分開計算;三、各類所得(含薪資及非薪資所得)分開計算。採第三種各類所得分開計算稅額方式的人,夫或妻分開計算者,可以先減除個人免稅額,財產交易損失、薪資所得、儲蓄投資及身心障礙等特別扣除額,計有五項扣除額可先減除。

至於儲蓄特別扣除額,規定利息所得27萬元以下免稅,一旦夫或妻合計未超過此數,二人各自減除沒有影響;但兩人利息所得合計若超過27萬元,高所得者優先減除27萬元免稅額。

所謂非薪資所得,包括營利、執行業務、利息收入、租金與獎金等收入,新制若分開計算稅額,可避免低收入者跳升一個級距,降低稅率,減輕繳稅負擔。