閱報秘書/LCR&NSFR

【經濟日報╱記者邱金蘭】 2012.07.16

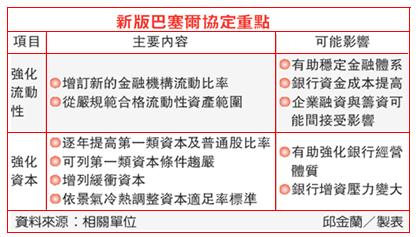

金融海嘯凸顯銀行光有高資本適足率,無法解決市場恐慌或流動性不足的問題,因此,巴塞爾銀行監理委員會提出全球適用的兩項流動性最低標準。

包括流動性覆蓋率(liquidity coverage ratio,LCR),以及淨穩定資金比率(net

stable funding ratio,NSFR)。

LCR的定義是,「優質流動性資產」占「未來30天的資金淨流出量」比率,不得低於100%。目的在確保銀行有足夠且高品質的流動性資產,以利銀行在壓力下仍可提供30天的流動性資金。

NSFR則是衡量1年內資金結構性比率,用來評估流動性資金到期的配合情形。其定義是,「可用的穩定資金」占「業務所需的穩定資金」比率,不得低於100%。

金融業流動資產 規定趨嚴

【經濟日報╱記者邱金蘭/台北報導】 2012.07.16 03:45 am

金管會擬跟進新版巴塞爾協定,引進兩項新的金融機構流動性比率標準,未來可列合格流動性資產規定將更嚴格,此舉有助國內金融體系的穩定,但金融機構資金成本將提高,間接影響企業融資與籌資。

這兩項新的流動性比率標準,將從明年起列監理觀察指標,2015年正式實施,由於影響層面相當大,金管會已指示銀行公會在9月提出評估報告與建議。

新版巴塞爾協定發布後,金管會積極檢討國內相關規定,目標朝向與國際接軌,除了強化資本外,新版協定另一重要改革則是強化銀行流動性,金管會也將協調中央銀行研議採行。

金管會官員表示,由於銀行資產低估,加上過度仰賴短期資金,導致金融海嘯期間,金融機構嚴重流動性不足,因此,新版協定提出全球適用的兩項流動性最低標準,包括流動性覆蓋率(LCR)及淨穩定資金比率(NSFR)。

LCR主要是規範30天的流動性,NSFR則是1年內的流動性資金需求。兩項比率各有不同的定義,包括那些有價證券才能列入合格的流動資產,以確認銀行是否符合標準等。

LCR主要是規範30天的流動性,NSFR則是1年內的流動性資金需求。兩項比率各有不同的定義,包括那些有價證券才能列入合格的流動資產,以確認銀行是否符合標準等。

與我國現行的銀行流動準備規定相比,新版協定對於可列合格流動性資產的項目更嚴格。如依央行規定,公司債可以做為流動準備資產,但新版協定規定,公司債須打折計算,未達一定信評等級的公司債無法計入。

新版協定對流動性比率的嚴格要求,是希望金融機構遇到市場突發狀況時,能有足夠的流動性因應,讓金融體系更加穩定,避免出現系統性危機,但此舉可能使銀行的資金成本提高。

銀行要準備更多的流動準備,就須投入較多的資金購買短期、變現性高的資產,這類資產的報酬率不高,因資金用於購買流動性資產,可用於做放款、賺取更高收益的資金相對變少。不僅銀行資金成本提高,企業融資也可能間接受影響。