保單體檢 年終保單檢視

【聯合理財網 / 黃仁典 2011/12/23 】

平時我們所購買的保險大致可區分為人身保險及產物保險,其中「人身保險」對個人的功能是:(一)後顧無憂,晚景可恃 ;(二)安定就業,穩定發展

;(三)保證信用,有利投資 ;(四)享受優惠,稅捐減免。而「產物保險」的功能則是對個人財產預防損失的保障,具有損害填補的效益。

在台灣人身保險的投保率已已超過200%,但大多還是存留著買保險沒用到就虧錢的想法,因此許多人沒買壽險、醫療險等保障,反而一直買儲蓄險;或是買個心安,規劃不完整,待風險來臨時,並不能適時轉嫁風險。不然就是等到身體健康狀況出現問題了,才想要規劃保險時,卻被保險公司拒保。

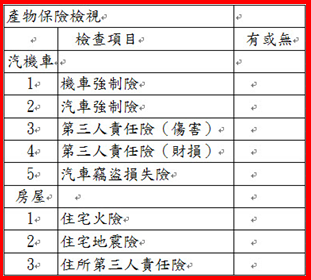

產物保險方面,除了因政府規定的汽機車強制險或因申請房屋貸款而購買的火險外,一般人似乎也是將身家財產曝露在風險之中。

保險最好當然可以一次買足,但因每年狀況(家庭、財務)不同,若無法為之,至少先依下列順序購買:

說明:

a.依「理財六三一法則」,純保險(含約保障、醫療及意外的保費,但不含儲蓄與年金保險)的費用大約是家庭總收入的10%。(另家庭總收入的60%用於家庭支出;30%用於理財投資)

b.壽險保額必要足夠,因要保留家庭5∼10年的經濟支出;但若保費太高,可透過定期險或投資型保單規劃。(若有房屋貸款,則壽險保額還需加上房貸總額)

c.意外險不只是保障因臨時意外造成的家庭經濟困境,更可保障萬一因意外導致殘廢所影響未來收入的問題。

d.依健保局統計一般人住院自費金額為5萬多元(因此醫療險額度建議為20萬元);再者「一床難求」是許多急待住院就醫病人的夢魘,因此規劃醫療險的一般住院日額1,500元的補助,在健保病床幾乎滿床的情況下,可以較為自在的選擇自費病床。

e.家庭保險規劃順序:1.家庭主要經濟來源;2.配偶;3.子女。

儲蓄險檢視

說明:人都會漸漸變老,除了老伴、老狗外,最重要的老本存了多少?現在不規劃,老大徒傷悲。

說明:

1.汽機車強制險之所以為強制,乃因政府法令規定,若未遵循,將被處罰。

2.強制險的死殘給付為160萬元、醫療費用20萬元;但遠不及實務的理賠金額,因此建議增加任意險的死殘給付額度為300萬元以上。

3.開車除了有可能不小心撞到人之外,更多的狀況是撞到車子(或路樹。以前有人撞壞一棵大王椰子樹,被罰款將近二十萬元),因此加買財物損失的任意險,可減輕荷包的負擔。

4.房屋若有貸款,會被要求投保火險,隨著還款的進行,火險的額度將降低或成為零(已繳清房貸),但風險仍是存在的,因此保持火險的有效性是必需的。

專業醫師都建議,為防患未來,或提早診治疾病,每一年最好做一次身體的健康檢查。保險亦同,每一年都要檢視目前已投保狀況,方不致於該買的沒買,不必要買的卻買一堆,導致資金與風險保障配置不平衡。

然而每個人的狀況不一樣(財務、家庭、工作),保險規劃也就存在差異化。倘若個人無法妥善的為自己的保險做好專業檢視,對外尋求協助的管道亦相當多,包括壽險業務員、保險經紀人、保險代理人皆有提供服務。只是找業務員做保單檢視,其後續的銷售動作可能就難以避免,不過只要記住「有多少能力,買多少保險」的原則,千萬不要因人情壓力而投保,若影響個人或家庭的財務負擔,就非保單檢視的目的了。