存提外幣 當心手續費吃利差

【聯合報╱記者孫中英/2011/07/24】

台幣走強,美元存款也熱起來,銀行趁勢推出不少美元或澳幣高利存款專案吸金。民眾要注意的是,存、提外幣都要收手續費,可能還沒賺到外幣存款利差,手續費就會「損很大」。

小馬最近看到A銀行有美元高利存款專案,他打算從B銀行提1萬美元參加A銀行的專案,但提領美元現鈔時,他才發現必須交一筆「匯差手續費」。因為當天美元即期賣出與現鈔賣出差價是0.3,因此提出1萬美元,手續費高達台幣3000元(1萬×0.3)。

至於A銀行1年期美元定存年利率雖然有1%,但1年利息才100美元,還不到台幣2900元。但是光「搬動」美元存款,手續費就吃掉小馬的利差收入。

民眾要注意的是,外幣存款專案幾乎都限定要「新資金」存入,才能有較高利率的優惠,造成投資人會將資金在各銀行間「搬來搬去」。不過,只要做外幣現鈔存入或提領,除了少數銀行只收取「一邊」手續費,多數銀行都是「存、提」都收,因為外幣現鈔對銀行有額外的「進鈔及保險成本」。民眾在搬動外幣資金前,要先看划不划算。

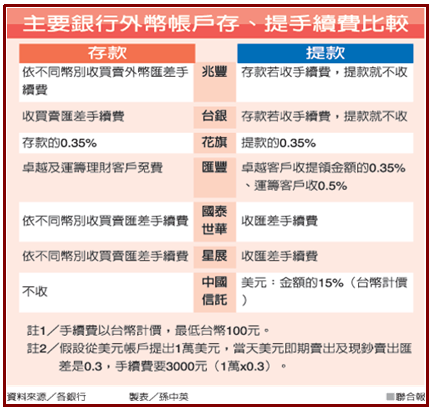

各銀行外幣存、提手續費不一,花旗、匯豐和中國信託商銀採固定金額收費,國泰世華、星展、台銀及兆豐銀行則收取買賣匯差手續費。銀行主管說,匯差手續費是指客戶存款時,銀行收這筆存款的「即期買入與現鈔買入」間的匯率差價;提款時銀行則收取該筆金額「即期賣出與現鈔買出」的匯率差價。

此外,銀行的存、提外幣手續費最低都是100元。假設民眾提領300美元,當天美元即期與現鈔匯差是0.3,雖然算起來是90元(300X0.3),但銀行仍會收100元,因此小額外幣提領並不划算。