假借貸真贈與 要課稅

【經濟日報/文/林嘉焜 (萬泰聯合會計師事務所副總經理)】

個案實例

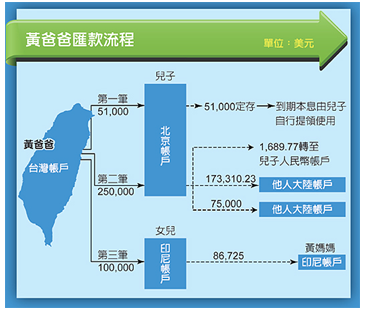

黃爸爸從台灣個人帳戶匯款30萬美元到兒子在北京的銀行帳戶,又匯款10萬美元到女兒在印尼的銀行帳戶。國稅局發單課徵黃爸爸補稅加罰共465萬元。黃爸爸拿出借款證明,而且借款人也有付利息給黃爸爸,為何國稅局還是不承認借貸契約書?黃爸爸匯款到女兒的印尼帳戶後,錢就轉入黃媽媽帳戶,實質上,這是黃爸爸的夫妻贈與行為,為何要課徵贈與稅?

個案解析

黃爸爸向國稅局說明,匯款30萬美元到兒子的大陸銀行帳戶是借錢給外甥在大陸經商使用,有借貸合約,外甥也有付息的匯款證明。但國稅局發現借貸契約書的內容與資金有許多不合理之處:

1、契約書所載借貸金額是248,310.23美元,並非整數,與經驗法則相違。

2、兒子的北京帳戶有轉款248,310.23美元的紀錄,但黃爸爸無法證明是轉到外甥帳戶;黃爸爸說大陸銀行不提供超過六個月以上的紀錄。

3、國稅局發現契約書立約日期晚於黃兒子帳戶匯出款日期,等於是借貸資金先行匯出,才補訂立借貸契約書,這與一般經驗法則相違。

4、契約書約定每年繳息,結果,外甥卻在國稅局查稅後,才付利息。除了付息日期不對,也沒有依約定給滯納違約金,借貸契約書形同虛設。

5、契約書約定外甥若沒有正常付利息,黃爸爸就要視同全部借款到期終止借貸,但是,黃爸爸並未依約履行。

6、黃爸爸主張外甥某日已在台灣以現金匯款新台幣200萬元提前部分清償,但是,國稅局調查入出境資料,當天外甥並不在台灣。

7、黃爸爸舉證外甥第二年繳息金額,卻仍以借貸全額計算利息,若外甥已先還200萬元,為何利息還是全額計算?

資金關聯說不清楚

除了借貸契約書外,國稅局詢問得知黃爸爸在北京也有帳戶,足以證明黃爸爸不需要借用兒子的北京帳戶。於是,國稅局主張「動產所有權之歸屬,以占有為要件」,黃爸爸匯款到子女帳戶,客觀上已將資金移轉給子女所占有,子女就該資金享有法律上處分權及經濟上支配權,中區國稅局認定黃爸爸贈與,予以核課贈與稅。

國稅局查出黃爸爸結匯10萬美元至女兒的印尼帳戶。不過,其中86,725美元又逐日轉帳到黃媽媽的印尼當地帳戶,黃爸爸提出當地銀行帳戶的操作交易表以資證明,主張資金贈與給太太,不應該課徵贈與稅。

但國稅局認為「衡情由其直接匯入其妻帳戶即可,不須輾轉迂迴為之」;而黃爸爸匯入女兒帳戶的10萬美元與女兒匯給黃媽媽的8萬餘美元,國稅局認定「兩者之資金難謂有何關聯」,黃爸爸匯款10萬美元給女兒,屬於贈與行為,且不能扣除女兒匯給黃媽媽的8萬餘美元。

行政法院判定:財產所有人將其財產片面移轉予他人,並經他人受領者,稅捐稽徵機關即可作其將財產無償移轉他人之認定。該財產所有人自應舉證證明其財產之移轉並非無償,而為其他原因法律關係,否則稅捐稽徵機關即可依規定課徵贈與稅。

建立正確稅法觀念

黃爸爸結匯美金30.1萬元到兒子的北京帳戶,後續換成人民幣部位,或許看漲升值行情。

但這筆新台幣996萬元的高額贈與稅與罰金確達349萬元,侵蝕本金35%,而人民幣升值會彌補35%的稅負嗎?衡量投資商機,必須兼顧稅法觀念,以免因小失大。

貼心叮嚀/捏造借據 漏洞百出更麻煩

社會流傳以為個人單筆匯款不要超過30萬美元及全年度合計勿超過100萬美元,就不會被查稅,本案就是最好的破除謠言判決書。

若以私人借貸(借據)主張,欲排除贈與課稅事實,大多以敗訴收場。捏造的借據,反而漏洞百出,以謊圓謊,錯上加錯。

借據(契約書)一定要匯款前立約,約定事項完備,若能公證日期,才有說服力。

借款人必須如期依約繳息還本,出借人必須申報綜所稅之私人借貸利息所得,以上環節缺一不可。