大陸來源所得≠海外所得

【經濟日報╱記者陳乃綾/台北報導】2011/05/06

從99年度起,海外所得開始課稅,今(100)年報稅時就必須將海外所得納入最低稅負計算。在境外有投資、常匯出匯入資金,所得金額超過100萬元的高所得納稅義務人,千萬記得申報海外所得。

海外所得的認定,是指非中華民國地區來源所得及港澳地區來源所得。近來許多民眾到大陸工作,但大陸來源所得並不算海外所得,申報時是以兩岸人民關係條例為法源依據,列入一般所得計算即可。

會計師提醒,海外所得的課稅計算時間點,是以所得實現當下為主,而不是等到所得匯回台灣時才申報。舉例來說,99年6月1日在香港取得一筆執行業務所得150萬,到現在尚未匯回台灣的帳戶,但今年報稅時仍須申報入基本稅額計算。

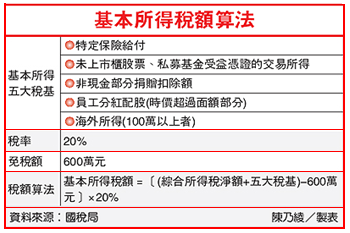

基本所得額計算,是將個人綜合所得稅淨額加上特定保險給付、未上市櫃股票交易所得、非現金部分捐贈扣除額、私募基金受益憑證、員工分紅配股(時價超過面額部分),及去年才加入的海外所得。

基本稅額有600萬免稅額度,在國外已繳納過的稅負也可扣抵。將基本稅額項目加總,減去600萬,再乘上稅率20%,就是基本稅額。如果一申報戶基本所得額在600萬元以下,就沒有申報基本稅額問題。

算出基本稅額後,可再與一般申報的一般所得稅額兩相比較。如果一般所得稅額大於基本稅額,就只須繳納一般所得額;若基本稅額大於一般所得稅額,稅法規定,除了繳納後者之外,還要繳基本稅額與一般所得額差額,也就是須繳納基本稅額總額。

一戶基本所得額中,海外所得如果沒有超過100萬元,也無須計入申報;100萬以上則須全數計入基本所得額。

國稅局表示,計算海外所得時,是以售出金額減去成本。成本部分可採實際取得成本,或採98年12月31日的股票收盤價或基金每股淨值、債券結構型商品的公開市場價格,兩者取其高,當做售出金額減除的成本即可。