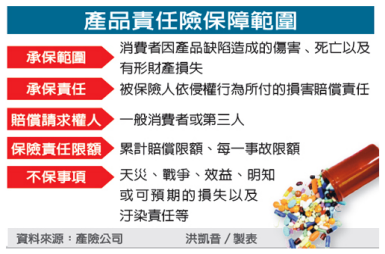

產品責任險 不等於品質保證

【經濟日報╱記者洪凱音】

政府去年11月起「強制」規範食品與餐廳業者必須投保「產品責任險」才能合格營業,且每人(個人)身體傷害保額最低100萬元,每一意外事故身體傷害的投保金額最低400萬元,保險期間(一年)內累計保險金額最低1,000萬元,以保障消費者「食」的安全。

產險公司指出,這項新規定已實施近一年,讓食品、餐廳業者的投保率大增,以月營業額10萬元的早餐店、投保產品責任險最低保額為例,假設單一事故的自負額2,500元來看,年保費約4,000元,對一般的中、小型餐飲店負擔並不重,因而讓投保率大幅提升,也成為民眾食品安全的保障後盾。

華南產險張鳴文副總經理表示,「產品責任險」是保障產品因「設計不當」、「製造錯誤」、「使用說明不當」及「包裝錯誤出現瑕疵」,進而對消費者導致體傷、甚至身故以及財物損失時

,由產險公司提供賠償。

近年不少消費者透過購物頻道購買食品,也常可看到購物頻道主持人強調產品包裝標明「本產品已投保2,000萬元產品責任險」,做為消費者安心的保證;但這2,000萬元並非指對消費者「個人」的傷害賠償,通常是指「一年內」意外事件累積的理賠總金額,個人實際理賠金額要視每一個人及每一事故投保金額或賠償責任而定。

產險公司強調,「產品責任險」並不等於是為商品「品質」或「功效」背書;例如有健康食品強調三個月內可瘦五公斤,但消費者買了如果只瘦一公斤,由於並未牽涉體傷或身體不適,只算廣告誇大,不在保單的保障範圍。

張鳴文認為,「產品責任險」是讓消費者吃、用多一分保障,當事故發生時可以得到合理賠償。

但面對市面琳琅滿目的食品,建議消費者還是要挑選有品牌、好品質的產品,萬一真的吃出問題,切記保留問題產品,將受傷情形、食品拍照下來,就醫時也切記要向醫院申請醫療診斷書,作為向業者申請理賠的依據。

【2010/10/29

經濟日報】