優體保單 身強體健省更多

【經濟日報╱記者/洪凱音】

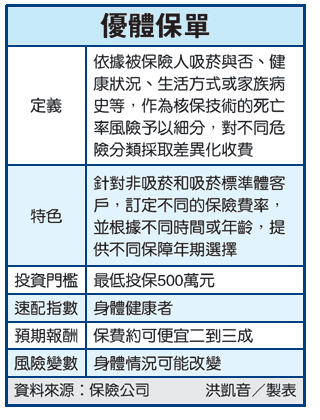

優體保單主要是依據被保險人吸菸與否、健康狀況、生活方式或家族病史等,作為核保技術的死亡率風險予以細分,對不同危險分類採取差異化收費;特色即是針對非吸菸和吸菸標準體客戶,訂定不同的保險費率,並根據不同時間或年齡,提供不同保障年期選擇。

優體保單投保金額最低新台幣500萬元,投保年期分10年、20年或65歲期滿,投保年齡從20歲至65歲不等,適合不吸菸、重視健康生活和需要提高定期保障的族群投保。

優體保險最簡單的概念,就是在相同的年齡、性別等條件下,愈健康的人,可以以更便宜的保費,買到相同的保障;最常見的分法是區分非吸菸標準體與吸菸標準體,各自適用專屬的保險費率,最多可差到三、四成。

會出現保費差異,主要是吸菸者比不吸菸者更容易罹患呼吸道或癌症等相關疾病,保費自然會比較貴;但吸不吸菸只是優體保單的第一道關卡,壽險公司還會再區分不吸菸族群中的「最優、次優、一般體」,還有吸菸族群的「最優、次優、一般體」,將投保人再細分成六大類以上。

理論上來說,較健康的人發生疾病的死亡風險降低,因此保險公司可提供降費優惠,但要怎麼確定投保人健不健康,最後還是得落實「健康檢查」,因此相關保單的投保人必須接受驗血、驗尿或尼古丁等檢驗。

根據各保險公司對不吸菸的定義,多是指「過去一年」內沒有吸菸、抽雪茄、煙斗,也沒有嚼菸草,就符合第一階段「優體」保單不吸菸的規定。

優體保單承保的基本條件為一定要是「標準體」,亦即被保險人的保險保障,依保險人的審查標準,不用額外提高費率或特殊限制,因此對屬於「優體」標準的被保險人來說,優體保單可達到「量身訂做」的目的。

優體保單的低費率也可鼓舞目前仍不屬「優體」的被保險人,為自己爭取健康,以在將來獲得更優惠的實值保障。

國外壽險公司通常會將優體保單的族群細分成更多類型,因此未來台灣保險公司也可能會開發有B型肝炎、沒B型肝炎等分類的優體保單。

保險公司也會針對特別需要提高保障的人生階段,增加定期壽險的保障,並提供契約轉換的服務機制,即於契約有效期間內,保險公司提供免檢具可保性證明或健康證明的契約轉換。

南山人壽企劃暨行銷部資深副總王瑜華表示,吸不吸菸只是審核優體保單的第一步,根據國內壽險業界優體保單的核保經驗,除了告知有無吸菸史,若告知過去一年未曾使用任何煙草產品者(包括香煙、雪茄、煙斗及咀嚼煙草等),仍要透過體檢(含尼古丁檢測)評定為吸菸體或非吸菸體。但一般人往往只注意到吸不吸菸的問題,反而忽略是體重,例如男性過重或血壓異常,仍有可能被判定為次標準體。換句話說,就算不吸菸,但體重過重,仍不能投保優體保單。

另外,投保優體保單可能讓家族過去病史曝光。以往為了保護消費者隱私,主管機關不允許保險公司過問被保險人的「家族病史」,但為了避免核保時的道德風險,壽險業者有必要確定被保險人的過去、現在身體狀況。

•聯合理財網 2010/06/29