荷包沒增 銀行轉攻分期卡市場

【聯合報╱記者孫中英/台北報導】

景氣回溫,但持卡人收入並沒成長,荷包沒增胖太多,多家銀行今年都主打「分期卡」,在刷卡消費後,可藉由分期卡降低每月還款金額,但分期卡有消費門檻,且還是要收手續費。

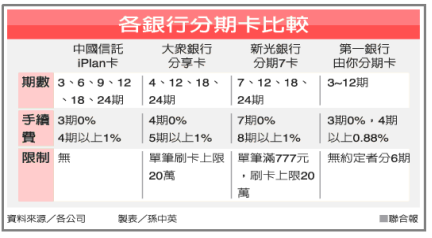

中國信託原先推出「分期紅利卡」,但市場不如預期,決定在今年轉型改發「iPlan卡」。中國信託表示,該卡不限消費地點和交易金額,只要刷卡,就可分成3期零利率還款,如果卡友刷卡的店,剛好是中國信託簽下的商店,可自動再延長3期,即6期零利率,如果是繳保險費,也自動有6期零利率優惠。

除中國信託外,還有大眾、第一、新光、兆豐、聯邦及遠東商銀等,都已推出分期信用卡。銀行業者指出,「分期卡」,與一般信用卡的不同在於,分期卡不用選擇特約商店,刷卡後若達到門檻,即可選擇分期還款,但各銀行的分期門檻不同;像新光銀行單筆要刷到777元可分期,兆豐銀行的遠流金庸卡要刷到5,000元才能分期,中國信託則無門檻。

另外,分期卡除了優惠期數外,其餘還是要收手續費,例如中國信託iPlan卡前3期免手續費,第4期起即要手續費,大眾銀行則是第5期起要收手續費。

中國信託表示,選擇「分期還款」的持卡人,超過5成以上都是女性,顯見女性卡友對刷卡消費更為精打細算,不過,用分期卡消費,該筆分期付款的總金額會先占掉信用卡額度,所以,消費者仍要注意規畫每筆消費,不要不慎刷多了,超過信用額度。

【2010/03/21 聯合報】