存子女教育金 分段混搭

【經濟日報/記者呂郁青】

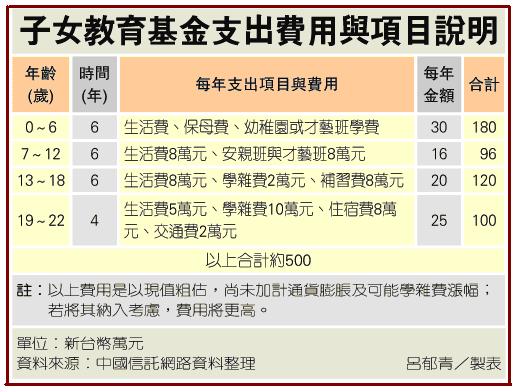

根據統計,養育子女一路就讀公立學校,最少也要500萬元;如果想出國讀書,用二年拿到碩士學位,還要再花上282萬元。銀行財富管理主管建議,從子女小時候就分階段儲備教育金,混搭基金、儲蓄險或年金險。

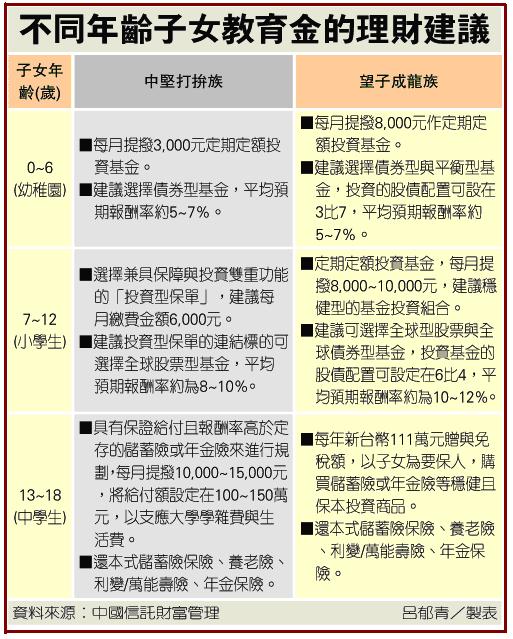

對於上要奉養父母,下有年幼子女的「中堅打拚族」來說,準備子女的教育金是極大的經濟壓力,中國信託商銀財富管理處處長隋榮欣說,與家庭資金較充裕的「望子成龍族」父母理財工具與方向略有不同。

當孩子在零到6歲階段,幼稚園學費是教育支出的第一個高峰期,對中堅打拚族來說,隋榮欣建議,在小孩上幼稚園前,將每年年終獎金以定存或保本型投資方式保留下來,才能支付一年約10萬元的幼稚園學費;或是在孩子一出生時就以定期定額的方式準備,每月提撥3,000元用來因應幼稚園高額的學費。

這類家庭可能只能供子女上公立小學,學費較低,剛好喘口氣準備高等教育金,不過,隋榮欣說,這時可能也會面臨購屋等支出,預算有限,建議選擇投資型保單,以每月繳費約6,000元、年投資報酬率8%試算,繳費10年後,保單帳戶價值可累積至100萬元,繳費期間還能同時享有壽險保障。

依據通貨膨脹率預估,台灣大學學費將以7%至10%的成長率逐年調整,未來學費遠比現在高,隋榮欣建議「中堅打拚族」父母,可規劃具有保證給付且報酬率高於定存的儲蓄險或年金險,支應國內私立大學四年約100萬元至150萬元的學雜費與生活費。

「望子成龍族」在孩子零歲到6歲階段,就可以每個月定期定額投資基金8,000元,才足夠提前準備孩子的私立小學學費。

若有送子女出國唸大學的計畫,父母可從孩子在小學階段就開始準備,用子女的名義在銀行開戶,每月定期提撥8,000元至1萬元投資穩健型的基金投資組合,投資標的可視開始籌措的時間而有不同,若時間較長,則股票型基金的比重可高於債券型基金。

隋榮欣說,若以基金投資報酬率8%試算,累積15年後到子女大學畢業時,約可有270萬元至350萬元的留學基金。

當孩子成長至國中、高中階段,台新銀也建議,「望子成龍族」可在此時提撥一筆金額,作為子女大學教育或是出國留學的教育基金,利用每年新台幣111萬元贈與免稅額的部分,以子女為要保人,購買儲蓄險或年金險等穩健保本的投資商品,在年金約定期滿後可選擇一次領回或分年領回,因應子女出國深造支出。

【2008-09-01/經濟日報】

★★★繼續教育演講會,主題《用三大年金站穩市場商機》

,將於9/26(台中)、9/27(高雄)、10/4(台北)

隆重推出,特邀

《 鄭 義 博士 》精心傳授,報名表,歡迎下載

即刻報名

額滿即止。