醫療險大變革 實支實付險多保不能多賠

【經濟日報 記者孫中英/台北報導】2018.10.29

金管會擬修法 買多張保單

理賠總額不能超過實際支出

實支實付醫療險可能出現大變革,為貫徹實支實付險「損害填補」原則,金管會擬增訂保險法第38條之1,民眾一次理賠金額「不能超過實際醫療支出」,例如買兩張實支實付險、保額各5萬元,一次醫療費用花5萬元,就賠5萬元,「不能兩家都申請,獲賠10萬元」,不能因多保而有賺頭。

實支實付醫療險可能出現大變革,為貫徹實支實付險「損害填補」原則,金管會擬增訂保險法第38條之1,民眾一次理賠金額「不能超過實際醫療支出」,例如買兩張實支實付險、保額各5萬元,一次醫療費用花5萬元,就賠5萬元,「不能兩家都申請,獲賠10萬元」,不能因多保而有賺頭。

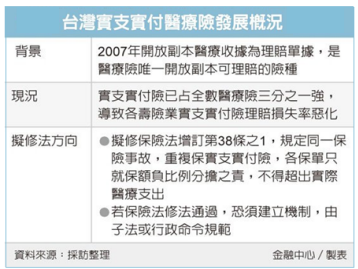

2007年起,台灣開放實支實付險可接受「副本」醫療收據理賠,是所有醫療險「唯一開放」副本理賠險種,再加上低保費、高保障「高CP值」特色,吸引民眾投保,壽險公司的實支實付險占比,已占全數醫療險三分之一強,因開放「副本」理賠,各大壽險公司幾乎都承認,實支實付險理賠損失率正逐年惡化中。

由於醫療費用日益昂貴,保戶會考慮投保「雙實支或三實支」,獲「更多理賠」。金管會保險局在四年前一度想「關上」實支實付險副本理賠大門,因市場反彈太大作罷。

此次金管會修正保險法,採納學者意見,從母法中增訂條文,釐清因接受「副本」理賠,可能衍生侵蝕保險資源現象,8月底保險法修法公聽會後,正由保險局整理修正條文,將再召開一次公聽會後定案。

保險局草擬的修正版本,在保險法第五節複保險中增訂第38條之1,大意是,對同一保險事故,若保戶投保數張健康險與傷害險,申請理賠時,各公司理賠金額「合計」超過保險事故所致費用,可適用第38條「善意複保險」規定,即各公司僅就所保金額負「比例分擔」之責,且賠償總額不得超過「保險標的價值(以實支實付險來看,即不得超過實際醫療支出)」。

修法通過後,若民眾投保多張實支實付險,在醫療行為後,可能得先向一家公司申請全部費用,再由其他投保公司按比率分擔理賠。

壽險業雖贊同金管會修法導正實支實付險,新問題卻出在各公司「如何攤賠」,因為保險法38條主要規範產險理賠,產險商品「一致性高」,實支實付險理賠項目繁雜,各商品設計又不一樣,壽險業攤賠難度極高。若修法通過,須建立機制,由子法或行政命令規範。

副本理賠…把胃口養大了

【經濟日報 記者孫中英/台北報導】2018.10.29

國外保險市場銷售的醫療險,幾乎都只接受民眾就醫後,持醫療收據正本理賠。唯獨台灣在11年前,開放實支實付醫療險,可接受副本理賠;這個潘朵拉的盒子一開,果然一發不可收拾。

實支實付險開放副本理賠原則是,若保戶在投保時告知A公司,已投保B公司的實支實付險,A公司可拒絕承保。倘若A公司同意承保,未來A公司就要接受保戶提出副本單據理賠。

由於醫療費用年年高漲,保戶的確會因為擔心醫療保障不夠,而考慮買一張以上的實支險。但實務上,民眾買的不止是「雙實支、三實支」,壽險公會通報案例上,甚至有買到七張實支險的案例。此時,已經不是保戶對保障額度不足憂慮問題,而是保險公司怎麼可能同意承保。

也就是說,實支實付開放「副本」理賠,始作俑者是保險公司,但市場惡性競爭,才是推波助瀾元凶。

實支實付型醫療險,保障本質為「損害填補」,就是被保險人就醫產生的醫療費用,保險公司在保單額度內「填補」這筆醫療花費。但實務上,實支實付險因為開放接受副本理賠,早已變成「(損害)重複填補」甚至補償完還有賺頭,已違反保險本意。

保戶「胃口」已被養大,損害填補已成「重複填補」;像有保戶因為肺炎住院五天,事後拿著副本收據,向他投保的四家公司申請實支險合計住院20天理賠。

11年來,不管接不接受副本理賠的保險公司,實支實付險理賠損失率都在逐年上升中,有公司實支險每年理賠金額以年增三成的高速成長,實支實付險的「重複理賠」侵蝕到保險資源已是事實。

金管會四年前想關上實支險副本理賠大門,卻鎩羽而歸,此番捲土重來,除讓實支險回歸損害填補保障本意,也有望導正保險業浮濫接受實支險承保亂象。