化解稅務爭訟 從源頭著手

【經濟日報╱記者陳乃綾】

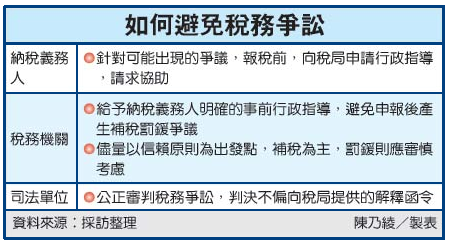

稅務爭訟案件愈來愈多,行政法院判決也有許多爭議,成大法律系教授柯格鐘表示,稅局在法院上常拿出解釋函令為自己辯護,但解釋函令不能用以拘束人民。國稅局與財政部應該在申報繳納階段給明確方向依循,避免後續糾紛發生。

台大法律學院日前舉辦研討會,探討逃漏稅認定問題,聚焦在纏訟多時的HANG TEN等業者遭國稅局認定逃漏稅案。HANG

TEN、GIODANO、bossini、BaLeNo等四大外商公司,在台灣部分銷售通路是在百貨公司,發票開立模式遭國稅局質疑,認定逃漏稅,補稅與罰鍰金額高達5億元。

高雄大學財經法律系教授張永明認為,人民從事營業行為目的是為了獲利,而非報稅,若之前沒有明確的行政指導,基於租稅公平原則與信賴保護原則,在申報後,稅局應儘量以補稅作為事後調整。

張永明說,營業稅是一種消費稅,課徵對象是終端消費者;HANG

TEN等業者的營業行為早已終結,商品已賣給客戶,沒有辦法再轉嫁給消費者,補稅已經可達懲罰效果。

為改善稅務爭訟案件日益增多的問題,張永明說,國稅局與財政部應該在申報繳納的階段給予納稅義務人明確的行政指導,指出報稅方式是否可行,避免後續糾紛發生。

資誠會計師事務所會計師許祺昌建議,財政部須考量人民對稅務機關的信賴感,賦稅署應積極協調,儘量不要讓個案都走向行政救濟,浪費司法資源。

柯格鐘指出,許多稅務官員在爭訟時拿出解釋函令,企圖為自己辯護。但解釋函令的目的是拘束機關和公務員,確定他們執行公務的統一性,沒有對外效力,不可用以拘束人民,並不是法律。法院判決通常採保守態度,信任稅局方說法,並以解釋函令作為判決理由。

許祺昌主張,人民也可對營業行為自行解釋調整。例如財政部曾透過兩個不同時期的解釋令,調整對於加值型營業稅中兩造雙方人的交易關係,「連政府都可以透過解釋函令改變說法,為什麼人民不行?」

【2010/12/28 經濟日報】