高所得買投資保單 要課稅

【經濟日報╱記者陳美珍】

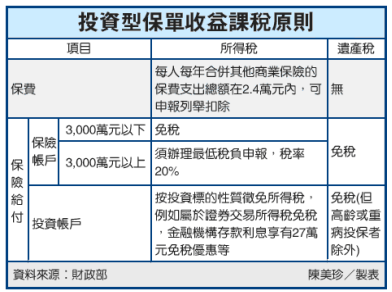

投資型保單確定免徵遺產稅後,並非所有保單都享有免稅保障。國稅局動用實質課稅原則,經濟狀況良好者的投資型保單保險給付,將與高齡或重病投保者歸為同類,不適用投資型保單的保險給付免稅優惠。

國稅局以實質課稅原則對高所得者購買投資型保單,採取從嚴課稅作法,獲行政法院認同,投資人要循行政救濟程序爭取免稅優惠,恐怕並不容易。

財政部高雄市國稅局日前有一宗案例,甲在94年投保二筆投資型保單,投資標的為六年期新台幣保息帳戶,約定其身故保險金受益人為甲的兒子乙。二筆保單每年須繳納保費300萬元。甲97年因病去世,身故時年僅40餘歲,已繳納二年保費共600萬元。甲的繼承人乙在辦理其遺產稅申報時,將二筆投資型保單價值500餘萬元,列入不計入遺產總額申報。

國稅局查核發現,甲遺產總額高達5,600餘萬元,家庭富裕。國稅局認為,若發生不可預測事故,即使未投保任何保險,被繼承人甲的配偶及子女也不會因其死亡而有失去經濟來源之虞,認定被繼承人甲在死亡前短期躉繳大額保費,縱非帶病投保,但依其投保的時程,以及經濟狀況來看,其為自己理財規劃的目的明確。

國稅局查核發現,甲遺產總額高達5,600餘萬元,家庭富裕。國稅局認為,若發生不可預測事故,即使未投保任何保險,被繼承人甲的配偶及子女也不會因其死亡而有失去經濟來源之虞,認定被繼承人甲在死亡前短期躉繳大額保費,縱非帶病投保,但依其投保的時程,以及經濟狀況來看,其為自己理財規劃的目的明確。

國稅局因此將甲君所投保的二筆投資型保單價值500餘萬元,依實質課稅原則併入遺產總額課稅。由於甲的繼承人申報遺產稅時,已將該保單價值列入不計入遺產總額申報,國稅局認為繼承人已盡申報揭露責任,未另予處罰。這宗課稅案件經繼承人提起行政救濟均遭駁回,已告確定。

財政部指出,保險法第112條及遺產及贈與稅法第16條第9款,有關保險給付不計入遺產總額的立法意旨,是指在一般正常情況下,約定於被保險人死亡時,給付其所指定受益人的人壽保險金才能適用,為考量被繼承人為保障並避免其家人因其死亡失去經濟來源而投保,受益人領取的保險給付如再課予遺產稅,有違保險終極目的,但並非鼓勵一般人以投保方式規避遺產稅。

【2010/10/25 經濟日報】