勞保最實惠 「企業菜鳥」快存老本

【經濟日報╱文/蔡錦城(三商美邦人壽業務副總)、王睿昇(第一科大管理研究所財金組博士候選人)】

案例故事

志明為22歲的社會新鮮人,大學畢業後,第一份薪資為2.5萬元。假設每年公司平均調薪率2%,到了65歲退休時,每月可以領取薪資5.85萬元,志明好奇可以領取勞保多少退休年金或一次金。

若志明採取勞保的一次老年給付:在投保勞保前的15年每年計入一個基數,第16至30年每年兩個基數,則志明退休時可以領取(1×15+2×15)=45個基數;如果超過60歲之後繼續工作,有機會累積最多五個基數。

換言之,每位勞工生平最高可能累積到50個基數,最多可以在退休時領到50個月投保薪資。

因此志明可以累積50個基數,每一基數以投保期間最後三年的平均月投保薪資為4.39萬元計算,則可以領4.39萬元×50=219.5萬元。

若志明要申請一次勞保給付,依勞工法規定,98年1月1日之前已經加入勞保的勞工,可以在勞保舊制與年金新制老年給付間選擇一項;如果在98年1月1日勞保年金制上路後才加入勞保,退休時就只能適用新制,因應社會少子化及延壽問題,15年以下領一次金,15年以上領年金。

金額試算

選擇一次給付的勞保年金制,將可以有勞保年金A式或B式兩種,每月可以領取兩者取其優。

A式:3,000元+(月平均投保薪資×年資×1.55%)=就是每月可領的月退俸。志明也可以領取2式,計算結果3,000+(4.39萬元×43×0.775%)=1.76萬元。總之,取其優年資長及投保薪資高者以B式為宜。

B式:(最高60個的月平均投保薪資)×年資×1.55%=就是每月可領的月退俸。不過如果投保年資低於15年,就只能領取一次金。因此,假設志明的月平均投保薪資4.39萬元×43×1.55%=2.92萬元,就是每月可以領取的月退俸,一直領到終老。

釐清目標

據行政院主計處統計,台灣地區65歲以上老人已達230萬人,其中有11.5萬位老人長期需要看護。老人除了生活費用,看護及醫療費用也是一筆可觀的開銷。

根據衛生署97年國民健康保險局統計顯示,國人醫療花費一生約230萬元,在中老年後快速攀升,50歲後的醫療費用約占一生的六成四,60歲以上平均每人每年醫療費用10萬元以上。退休以後每人至少需準備200萬元應付醫療需求。

除非能確認退休目標,否則談退休沒有意義,退休規劃前須先思考的問題包括要幾歲退休?以目前的幣值來看,退休後每個月要花多少錢?清楚規劃的退休金要用到幾歲,在準備退休時是用多少報酬率去評估,在準備退休時考慮的物價上漲率,預估公、勞保老年給付及企業的退休給付多少金額。

考量之後,再分析出可以掌握的退休金是否足額,若有退休金缺口,應有計畫的定期定額提撥準備。

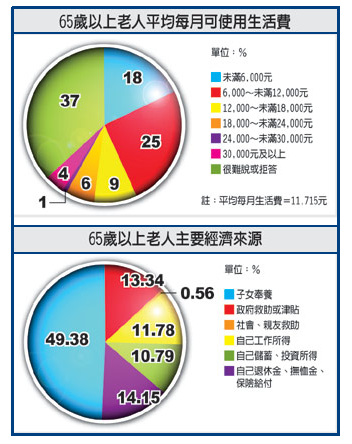

內政部針對2005年台閩地區老人生活調查顯示,65歲以上國民實際平均每月生活費為11,715元,而在6,000元以下者達18%,6,000元至12,000元占25%,12,000元以上僅20%,不知道或拒答的有35%。想要有尊嚴地退休,現在就要開始規劃。

•聯合理財網 2010/09/18