遺贈法不溯既往 大老婆跳腳

【工商時報 ╱記者崔慈悌】

小老婆繼承財產大老婆卻要繳稅?民進黨立委黃偉哲接獲陳情,指稱其父親生前全數財產遭小老婆家以贈與方式奪走,死後卻被國稅局視同遺產要求繼承人大老婆家繳稅。由於這類情節近年在企業界相當普遍,黃偉哲要求朝野儘速修法,以免助長歪風。

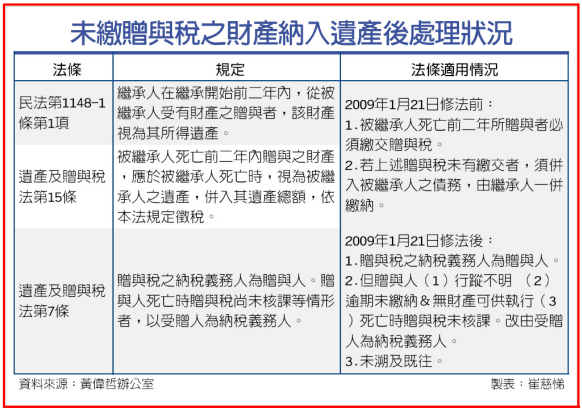

黃偉哲昨天召開記者會指出,現行「民法」第1148-1條第1項規定「繼承人在繼承開始前2年內,從被繼承人受有財產之贈與者,該財產視為其所得遺產」。但「遺產及贈與稅法」第15條則規定,被繼承人死亡前2年內贈與的財產,應於被繼承人死亡時,視為被繼承人之遺產,併入其遺產總額」。

為釐清被贈與者的課稅責任,立法院在2009年三讀通過「遺產及贈與稅法」第7條,明訂贈與稅的納稅義務人為贈與人,如果贈與人死亡時贈與稅尚未核課,以受贈人為納稅義務人。

但這項規定並未溯及既往,因此對於修法前的案件,被繼承人死亡前2年所贈與者,若未繳交贈與稅則須併入被繼承人的債務,須由繼承人一併繳納。

黃偉哲昨天陪同陳情人「陳姓4姐妹」召開記者會指出,台灣傳統有重男輕女觀念,4姐妹出嫁後即無法干涉娘家事務,父親過世前全數財產被小老婆及兄弟以「贈與」和「買賣」方式奪走。由於案件發生在修法前,除了「買賣」不需記入遺產外,因贈與人生前未報稅,這筆贈與金額將視同遺產,由繼承人繳遺產稅,因此大老婆及其所生的4姐妹沒有分到遺產,卻要負擔近1億元的遺產稅。

根據國稅局的說法,陳家財產並非完全被小老婆拿光,仍有部分遺產,所以大老婆方面仍要繳稅,唯一弊病是,小老婆受贈與的財產因為沒有報稅,也要轉計到遺產金額,使大老婆方面要繳的遺產稅超過合理負擔。不過黃偉哲認為,這種情況反應出「妻不如妾,生前贈與妾獨享,死後卻由妻女繳稅」的不合理現象。

黃偉哲表示,將修法將「遺產及贈與稅法」第7條溯及既往,讓案件無論發生在何時,都由實際的受贈者為納稅義務人,呼籲朝野立委在本會期開議後儘速推動過關。

【2010/09/03 聯合報】