無形資產 兩岸稅務新戰場

【經濟日報╱記者林宗勳】

大陸今年以來陸續調漲勞工薪資,外界預期大陸將逐漸由「世界工廠」轉型成「世界市場」,不僅牽動台商全球化布局,企業財會報表中的無形資產項目,也面臨新的稅務難題。

資誠聯合會計師事務所會計師徐麗珍昨(4)日表示,大陸今年發布的反避稅工作重點中,已提高對無形資產轉讓的關注度,企業應提前規劃因應。

資誠昨天舉辦「從集團觀點談兩岸智慧財產稅務策略」研討會,吸引企業參加。徐麗珍指出,台商長期透過台灣母公司進行研發,擁有相關無形資產如智慧財產權(IP),並授權大陸子公司製造,隨著大陸轉型為「市場」,大陸子公司利潤,將因進行銷售而增加,且利潤可能遠高於原本單純從事製造時的表現,利潤該如何分配於集團各個公司,成為各地稅務稽徵的重點。

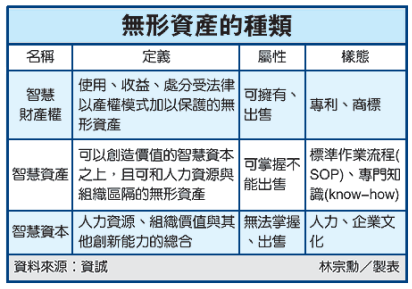

普華商務法律事務所律師蔡朝安指出,智慧財產權具有使用、收益與處分權三項權利,以往台商授權大陸子公司製造時,都以使用權為主,但是大陸子公司開始銷售後,就會涉及收益權,也就是銷售產品時,必須另外支付權利金。

不過,智慧財產權屬於無形資產,也讓評價難度變高,若收益權利金評價高時,等於大陸子公司的利潤將因為需支付相關權利金而減少,大陸政府的課稅就會縮減;但若評價降低,台灣母公司可以取得的收益降低,就會影響台灣政府的課稅收入。

徐麗珍表示,目前大陸管制企業匯出權利金的款項,即是為避免藉此壓低企業獲利進而影響稅負,是台商須關注課題。

蔡朝安舉例說,A企業已在歐洲等地擁有一定知名度,現若授權其品牌進入大陸市場銷售且獲得利潤,由於該品牌已存在一定時間,因此A企業應可取得屬於品牌的授權金,但是由於品牌授權評價的難度高,同時涉及兩地課稅稽徵的角力,實務上仍待釐清。

蔡朝安指出,台灣今年6月與大陸簽訂「海峽兩岸智慧財產權保護合作協議」,範圍則涵括智慧財產權的交流與保護,但是目前兩岸尚未簽訂租稅協定,其中針對無形資產部分的共識,也將是後續觀察指標。

【2010/08/05 經濟日報】