負利率警報響 升息壓力大

【經濟日報╱記者藍鈞達】

國內景氣復甦,物價回溫,不過,因利率維持低檔,使得國人的存款利息收入被物價上漲吃掉,第一季實質利率由正轉負。中央銀行本月24日將召開第二季例行理監事會議,負利率情況使央行面臨升息壓力。不過,國內經濟活動仍顯疲弱,加上歐債危機餘波盪漾,此刻若採大動作調升利率,將影響後續景氣復甦。市場人士研判,央行本月理監事會,應仍會維持「鬆中帶緊」基調,但為避免過多資金流竄造成物價上揚,擴大負利率危機,將繼續沖銷游資,並協助引導資金轉進公共建設。

央行總裁彭淮南3月初在立法院接受立委質詢時曾表示,「目前來看,物價還在溫和、可接受的範圍。」

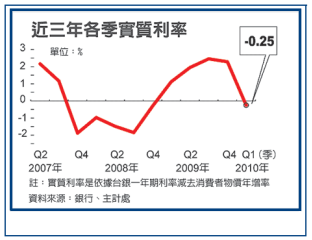

然而,根據主計處資料,第一季消費者物價年增率為1.28%,台灣銀行1年期定儲機動利率為1.03%,實質利率為-0.25%,是前年第四季以來,實質利率再度轉負。依照主計處的全年物價年增率預估值1.27%來看,央行若不升息,負利率將會持續到今年底。

銀行定存利率從去年2月起就在史上最低水準打轉,但物價隨景氣復甦而上揚,使台灣再度進入負利率時代,換句話說,民眾存在銀行定存所產生的利息收入,全被通膨吃掉。

行庫主管認為,景氣復甦自然伴隨物價上漲,負利率出現,顯示官方利率有調升的空間。不過,財經官員認為,央行擴大公開市場操作、拉抬隔夜拆款利率,代表寬鬆貨幣政策正在轉向,上周五(4日)金融業隔夜拆款利率攀抵0.179%的高檔,和第一季理監事會後,彭淮南強調量化寬鬆退場時相比,隔拆已攀升近0.05個百分點,顯示市場資金的確不若以往浮濫,可望減輕物價壓力,減緩負利率問題。

行庫主管分析,央行關切負利率及物價問題,即使現在無法透過升息解決,但應當持續調節資金,不排除增發長天期定存單鎖住資金。

此外,也有市場人士認為,以目前台灣超額儲蓄過多的情形來看,些微負利率的狀況,反而能有效提振民間的投資意願,不見得是壞事。

【2010/06/07 經濟日報】

負利率現蹤 升息壓力增

【聯合晚報╱吳文淵】

行政院經建會主委劉憶如最近提出救市機制退場的三指標,分別是經濟成長率、就業率和物價上漲率;前兩者一般呈現正相關,經濟成長邁大步,就業機會多半跟著增加,但在結構性失業難解下,「無就業復甦」的憂慮依然如影隨形,因而各項刺激政策還不想退場;這時,物價問題的關鍵性立時浮現:如果物價平穩,退場就尚無急迫性,但若物價漲幅走高、甚至超過名目利率,以致出現負利率時,退場壓力就來了。

行政院經建會主委劉憶如最近提出救市機制退場的三指標,分別是經濟成長率、就業率和物價上漲率;前兩者一般呈現正相關,經濟成長邁大步,就業機會多半跟著增加,但在結構性失業難解下,「無就業復甦」的憂慮依然如影隨形,因而各項刺激政策還不想退場;這時,物價問題的關鍵性立時浮現:如果物價平穩,退場就尚無急迫性,但若物價漲幅走高、甚至超過名目利率,以致出現負利率時,退場壓力就來了。

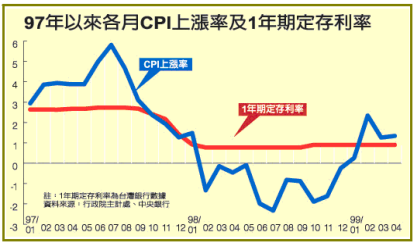

物價上漲率的可接受度,要看經濟體的發展程度而言,有些國家的中央銀行會設定一個監控目標,例如中國大陸是設定在3%;台灣則強調去除食物及能源的核心物價,一般則以消費者物價指數(CPI)上漲率2%為一警戒值。另一常用以評估貨幣政策動向的指標是實質利率,即名目利率減CPI漲幅,當其為負數時,即代表負利率,表示民眾存款所得到的利息收入,跟不上物價的漲幅。

對存款人而言,負利率代表儲蓄收入是負的,「用於當下」所購得的財貨因隨物價上漲而增值,高於未來的儲蓄收益,民眾的消費、投資意願都會跟著增強,因而有時會成為政府因應需求不足時的政策手段,就像1990年代後期的日本;對企業等借款人而言,負利率代表的是資金成本很低,甚至為負,則可能鼓勵了過度的投資,進而帶動原物料、勞動力價格的上漲,除了造成有限生產資源的排擠,甚至可能成為催生資產泡沬的溫床,那對經濟發展就不是件好事了。因此,當出現負利率現象時,除非是因應景氣低迷的必要之惡,通常意謂寬鬆的貨幣政策應該要考慮轉向了。

近日國內的物價情勢,就已顯露出這樣的苗頭。以本國最大銀行台灣銀行的1年期定存固定利率0.9%為例,就已從今年2月起,連續三個月低於CPI上漲率;即使以中央銀行目前的重貼現率1.25%來計算,也是連三月低於物價上漲率,顯示負利率已經現蹤。這也讓行政院主計處即將發布的5月物價情勢更受關注;如果上月CPI漲幅未見緩和,負利率的幅度擴大,代表中央銀行貨幣政策承受的壓力愈來愈大。

其實,近來國際金融市場動盪不安,固然是受到歐洲主權債務危機蔓延、南北韓軍事衝突風險升高等事件的影響,但主要還是反映了對景氣前景的不確定心理;尤其是,經濟成長、就業增加等兩大正向指標都未見穩定,反向的通貨膨脹卻是蠢蠢欲動,讓全球經濟不只蒙上「二次衰退」的雙底疑慮,復加上「停滯性通貨膨脹」的風險。看來,剛忙完金融海嘯的各國中央銀行總裁又有得忙了。

•聯合理財網 2010/06/06