雙薪家庭存教育金 三部曲

【經濟日報╱文/洪偉翔】

案例背景

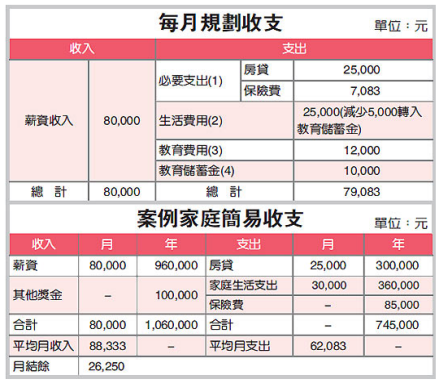

小洪跟太太兩個人是一般雙薪家庭,小洪在科技公司上班,月薪約5萬元,太太則是一般貿易公司行政人員,月薪約3萬元,家庭年收入大約100萬元。夫妻兩人現在的房貸是500萬元,每月房貸支出約2.5萬元,保險費年支出則約8.5萬元。

小洪的兒子最近剛滿3歲,他想好好規劃教育金,卻不知如何著手。

家長在考慮子女教育問題前,建議先考量全家可支配所得。許多父母在幫子女規劃教育費用時,沒有考慮到可支配所得,就盲目幫小朋友找才藝班、雙語幼稚園…,造成過重的教育費負擔,影響其他必要支出與生活品質,也讓理財規劃變得更困難。

以小洪來說,家庭平均月結餘金額約2.6萬元,但還有許多細節必須考慮,例如所得稅支出和不固定的獎金收入等。建議小洪規劃教育金前,先整理家庭的收支狀況,確實了解收支結餘情形。

接下來是分清楚相關花費是否必要。第二步、區分需要與想要。現代社會相當重視教育,許多學前教育、才藝班、外語訓練,讓家長眼花撩亂。以才藝教育與語文能力訓練為例,在幼兒時期,才藝班或是幼稚園都是從玩樂中適應環境,對家長來說不一定是需要的。

但隨著小朋友漸漸成長,開始有學校的壓力或個人有興趣天分,才藝與語文能力訓練就可能是需要的。也就是,同樣的教育費用在不同的時間點會產生需要或想要的差異,如果能力可及,及早讓子女接觸相關環境有助未來的成長與學習,但應以最低成本獲取最大的效果。

第三步則是儲備高等教育與出國留學費用。確定目前的教育支出費用後,小洪未來更沉重的支出,可能在高等教育跟留學費用,這也才是準備子女教育金的重點。

從98年度大學學雜費收費基準來看,學雜費的金額從2萬200元至7萬2,500元不等,更別說再加計住宿費與生活支出的費用。小洪的兒子未來長大後,可以透過打工賺取生活費用,但基本的學雜費對小洪仍將是沉重的壓力,應及早準備這方面支出。

為準備教育金,建議小洪先確認出必要支出,也就是不能縮減的費用,例如房貸跟保險費;另外再留下一些生活費用,但可減少出外旅遊的消費與餐飲支出。

教育費用則可分為兒子每月幼兒安親班費用和教育儲蓄金,小洪可利用定時定額的時間複利效果,籌措未來兒子高等教育學費跟留學費。至於獎金收入,就可拿來繳稅與作為其他用途(如旅行)的預備金。

貼心叮嚀/目標管理 配合寶貝成長

教育是百年大計,父母儲備教育基金時,應儘量以目標管理進行,也就是將未來目標作階段性的規劃。

以小洪為例,兒子目前三歲,可先設定六歲時讓兒子學才藝,十歲開始念外語,12歲出國遊學等,一個階段目標完成後,再進行下一階段,這樣才不會讓自己產生太大的資金壓力,子女學習壓力也不會太大。

尋找幼兒園時,家長也要留意自己的負擔能力,很多幼兒園標榜雙語教學,但外語能力建立在三歲前並不明顯。為增強子女外語能力而就讀外語教學幼兒園,不如把這筆錢省起來,讓子女在心智較成熟的階段再加強外語能力,減低現有負擔,又可提前準備未來教育費用。

子女教育是長期規劃,不僅要考量家庭負擔能力,也要考慮子女的吸收與學習能力,讓子女教育基金的累積隨著子女成長過程增加,對家長而言,是較可行且有效的模式。

【 聯合新聞網】

●修訂RFC課程轉介紹獎勵辦法,點數可兌換保銷理財系列套書及RFC商品,請參閱網站協會公告。

{kind=link}