庶民經濟抬頭 定存加碼賺得安心

【經濟日報╱藍鈞達】

庶民經濟當道,庶民就是指你我一般的平民老百姓。庶民經濟強調的是平價、實在,放在理財上,就是用小錢投資,得到最大的效益。過去很多人認為,理財是富裕階級專屬的概念,但其實很多理財商品也開始走向庶民風,像是不必綁投資商品的「純存款利率加碼商品」、每天只花不到100元就可投保的保單,還有提供各種美食優惠的信用卡專案,讓庶民們花小錢也能聰明理財,過富裕生活。

銀行主管指出,定存是風險最低的商品,但現在的低利環境常讓民眾大感無奈,兼顧風險和獲利的定存加碼方案,因而成為金融海嘯後,庶民理財的第一選擇。

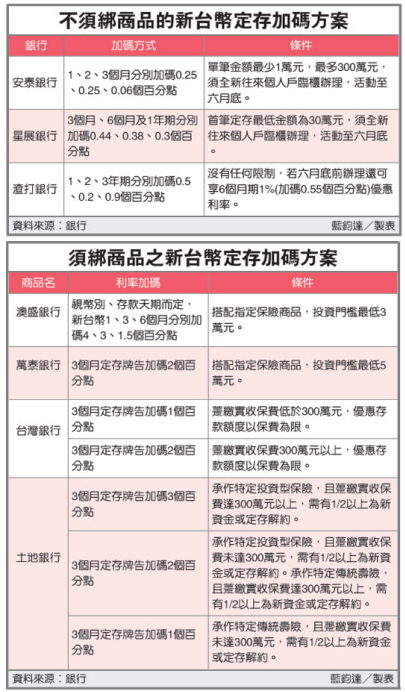

銀行主管表示,定存加碼最重要的是考慮有沒有強制規定綁商品、未來利率變化及資金流動性等因素。以台灣銀行和土地銀行的新台幣加碼方案來看,都要綁保險商品,而且還有躉繳保費額度限制,之後才提供3個月期定存利率加碼;換句話說,手中資金不足,或沒有保險需求的民眾,可能難以符合需求。

但民營行庫和外銀提供不同的方案,萬泰銀行的定存加碼商品雖然也要搭保險,但購買的保險商品只要達5萬元,即可享有等值存款3個月固定利率加碼2個百分點的優惠,至少是一般銀行3個月定存約0.5%的五倍;澳盛銀行客戶如果買3萬元保險商品,依不同存款天期也可享4至1.5個百分點的利息加碼。

如果連保費都沒有,少少的錢又希望靠定存「加減賺」,民眾還能選擇傳統定存加碼商品。特別是未來利率看升,部分行庫想鎖住資金成本,競相推出中長天期高利定存,而且不用綁商品,但利率加碼空間也相對較小。像是星展銀只要首筆定存超過30萬元,3個月、6個月及1年期定存利率分別是1%、1.1%、1.2%,較一般同天期存款利率加碼0.3至0.44個百分點。

安泰銀行更要求單筆存入金額只要1萬元,便可享有1至3個月期存款利率加碼0.06至0.25個百分點不等的優惠。

渣打銀行則主打長天期定存加碼,1至3年期利率分別是1%、1.2%及2%,不用搭配商品,還沒有最低存額限制。

定存天期別太長

●銀行主管指出,市場普遍認為央行下半年可能調升利率,換句話說,現在選擇的「高利」定存,也許過幾個月後,就沒有高利可言,甚至可能輸給一般存款利率,建議民眾,選擇定存的天期不要太長,如果利率調升,還有機會重新選擇更高利率的存款方案。

●此外,銀行主管提醒,不論是何種定存,都要注意流動性的問題,因為如果中途解約,不只利息要打八折,有些銀行還會規定要用一般牌告利率計算,存戶等於賠了夫人又折兵,完全不能享受到利率加碼的好處。

•聯合理財網 2010/05/22